概率论第3章:多维随机变量及其分布

1 二维随机变量

1.1 二维随机变量的分布函数

设 E 是一个随机试验, 它的样本空间是$S={e}$,设$X=X(e), Y=Y(e)$是定义在 S 上的随机变量,由它们构成的一个二维向量(X,Y)叫做二维随机变量或二维随机向量。

定义1:设(X,Y)是二维随机变量,对于任意实数x和y,二元函数$F(x, y)=P{(X \leq x) \cap(Y \leq y)}=P{X \leq x, Y \leq y}$称为二维随机变量(X,Y)的分布函数,或者称为随机变量X和Y的联合分布函数。

1.1.1 分布函数的函数值的几何解释

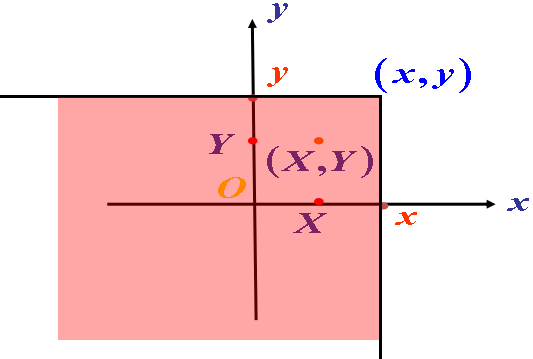

将二维随机变量(X,Y)看成是平面上随机点的坐标, 那么, 分布函数F(x, y)在点(x, y)处的函数值就是随机点(X,Y)落在下面左图所示的, 以点(x, y)为顶点而位于该点左下方的无穷矩形域内的概率。

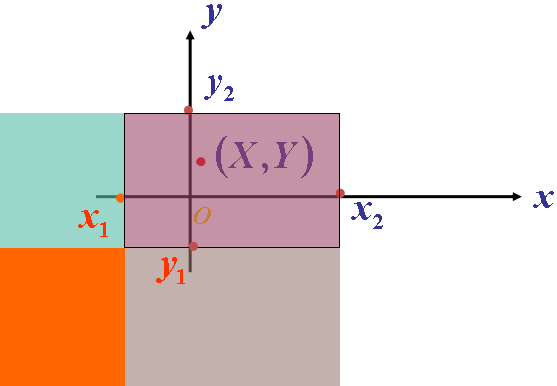

$随机点 (X, Y) 落在矩形域 x_{1}<x \leq x_{2}, y_{1}<y \leq y_{2}$内的概率为:

$$

\begin{array}{c}P\left(x_{1}<X \leq x_{2}, y_{1}<Y \leq y_{2}\right) \ =F\left(x_{2}, y_{2}\right)-F\left(x_{1}, y_{2}\right)-F\left(x_{2}, y_{1}\right)+F\left(x_{1}, y_{1}\right)\end{array}

$$

1.1.2 分布函数F(x, y)的性质

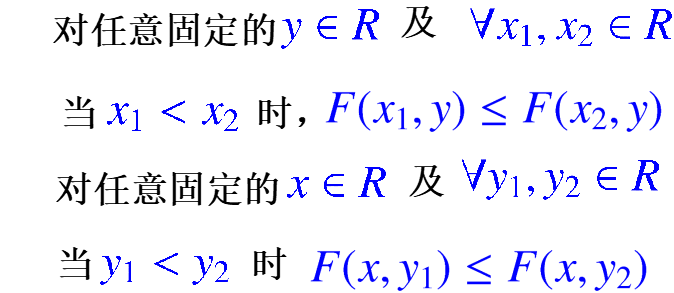

(1) F(x, y) 是关于变量 x 和 y 的不减函数;

(2)$0 \leq F(x, y) \leq 1$且

- 对任意固定的$y \in R, F(-\infty, y)=0$

- 对任意固定的$x \in R, F(x, -\infty)=0$

- $F(-\infty,-\infty)=0, \quad F(+\infty,+\infty)=1$

(3)F(x, y)关于x, y是右连续的。

- $F(x, y)=F(x+0, y)$

- $F(x, y)=F(x, y+0)$

1.2 二维离散型随机变量

定义2:如果二维随机变量(X,Y)全部可能取到的不相同的值是有限对或可列无限多对,则称(X,Y)是离散型随机变量。

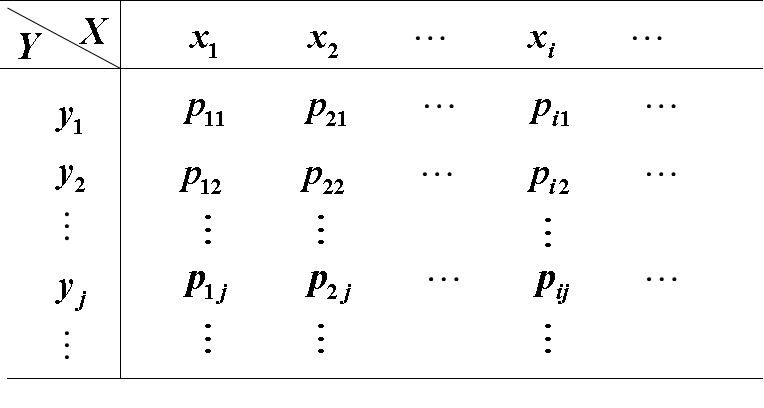

定义3:二维离散型随机变量(X,Y)的分布律,或随机变量X和Y 的联合分布律定义为:

$$

P\left{X=x_{i}, Y=y_{j}\right}=p_{i j}, i, j=1,2, \ldots

$$

其中,$\left(x_{i}, y_{j}\right)$为(X,Y)可能取的值。

也可用表格来表示随机变量X和Y 的联合分布律.

- $二维离散型随机变量 (X, Y) 的分布律具有性质$:

$$

\left{\begin{array}{l}p_{i j} \geq 0, i, j=1,2, \cdots \ \sum_{i} \sum_{j} p_{i j}=1\end{array}\right.

$$

- $二维离散型随机变量 (X, Y) 的分布函数为:$

$$

F(x, y)=\sum_{x_{i} \leq x} \sum_{y_{j} \leq y} p_{i j}

$$

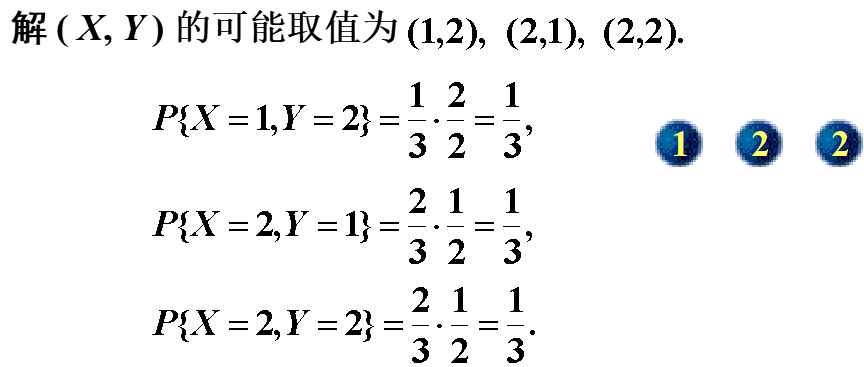

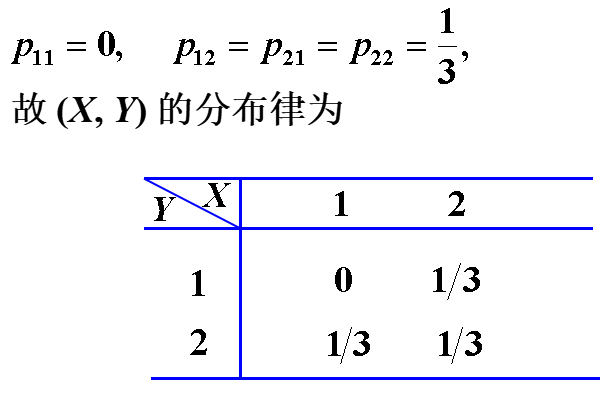

例2 一个袋中有三个球, 依次标有数字 1, 2, 2,从中任取一个, 不放回袋中, 再任取一个, 设每次取球时, 各球被取到的可能性相等, 以 X, Y 分别记第一次和第二次取到的球上标有的数字,求 ( X, Y ) 的分布律与分布函数.

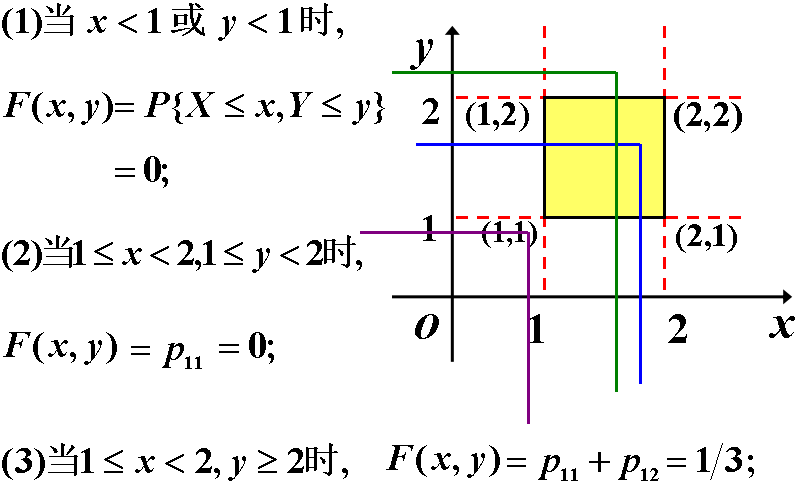

所以( X ,Y ) 的分布函数为:

$$

F(x, y)=\left{\begin{array}{ll}0, & x<1, \text { 或 } y<1, \text { 或 } \ & 1 \leq x<2,1 \leq y<2 \ \frac{1}{3}, & 1 \leq x<2, y>2, \text { 或 } \ & x>2,1 \leq y<2 \ 1, & x \geq 2, y \geq 2\end{array}\right.

$$

1.3 二维连续型随机变量

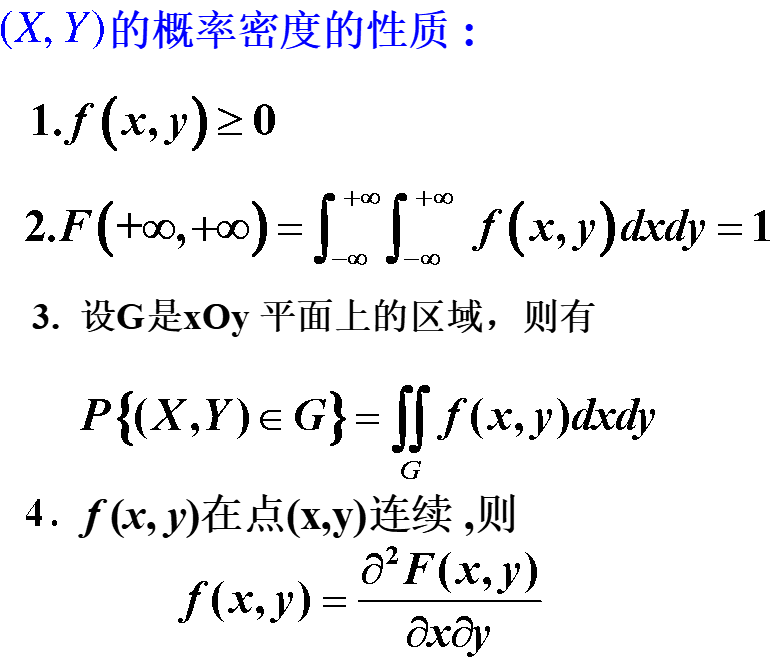

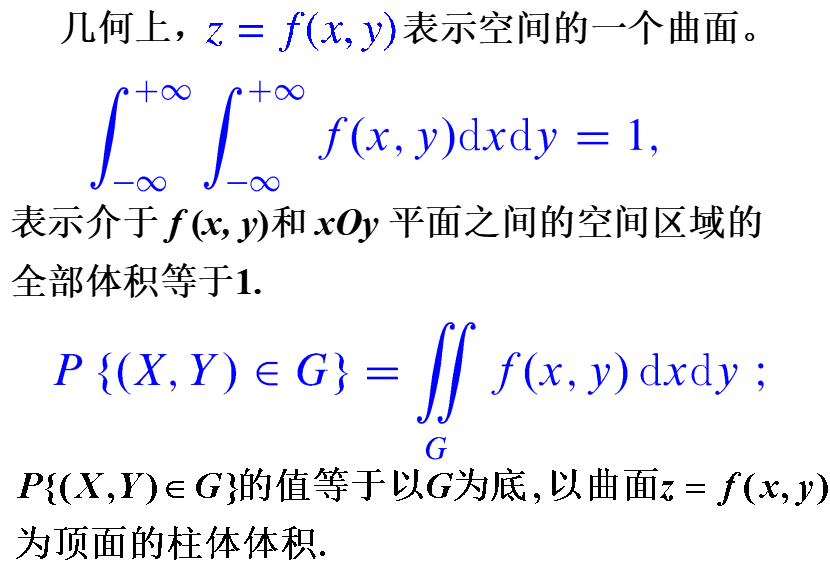

定义4:对于二维随机变量(X,Y)的分布函数F(X,Y) ,如果存在非负可积的函数 f(x,y),使对于任意 x, y 有

$$

F(x, y)=\int_{-\infty}^{y} \int_{-\infty}^{x} f(u, v) \mathrm{d} u \mathrm{~d} v

$$

则称(X,Y)是连续型的二维随机变量,函数 f(x,y) 称为二维随机变量(X,Y)的概率密度, 或称为随机变量 X 和 Y 的联合概率密度。

说明:

1.4 小结

2 边缘分布

2.1 边缘分布函数

二维随机变量 (X,Y)作为一个整体,具有分布函数$F(x, y)$,而X和Y都是随机变量,也有各自的分布函数,分别记为$F_{X}(x)$和$F_{Y}(y)$,依次称为二维随机变量(X, Y)关于X和Y的边缘分布函数。

$$

\begin{array}{l}F_{X}(x)=P{X \leq x}=P{X \leq x, Y<+\infty}=F(x,+\infty) \ F_{Y}(y)=P{Y \leq y}=P{X<+\infty, Y \leq y}=F(+\infty, y)\end{array}

$$

2.2 离散型随机变量的边缘分布律

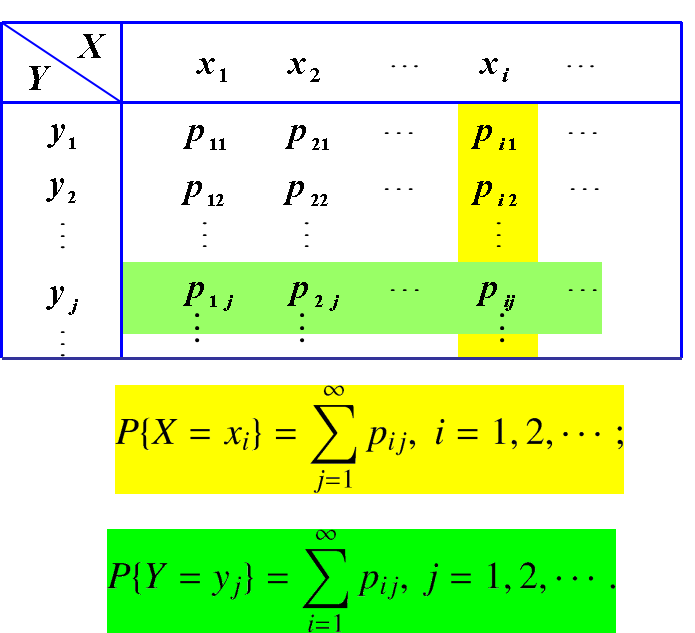

二维随机变量 (X,Y) 关于X 的边缘分布律为:

$$

\begin{aligned} P\left{X=x_{i}\right} & =\sum_{j=1}^{+\infty} P\left{X=x_{i}, Y=y_{j}\right} \ & =\sum_{j=1}^{\infty} p_{i j} \triangleq p_{i} \cdot(i=1,2, \cdots)\end{aligned}

$$

(X,Y) 关于 Y 的边缘分布律为:

$$

\begin{aligned} P\left{Y=y_{j}\right} & =\sum_{i=1}^{\infty} P\left{X=x_{i}, Y=y_{j}\right} \ & =\sum_{i=1}^{\infty} p_{i j} \triangleq p_{\cdot j} \quad(j=1,2, \cdots)\end{aligned}

$$

离散型随机变量关于X 和Y 的边缘分布函数分别为:

$$

F_{X}(x)=F(x, \infty)=P{X \leq x, Y<\infty}=\sum_{x_{i} \leq x} \sum_{j=1}^{\infty} p_{i j}

$$

$$

F_{Y}(y)=F(\infty, y)=P{X < \infty, Y\leq y}=\sum_{y_{j} \leq y} \sum_{i=1}^{\infty} p_{i j}

$$

注意:已知两个变量的联合分布可以推导出每个变量的边缘分布,但是已知边缘分布不能推导出联合分布。

2.3 连续型随机变量的边缘分布

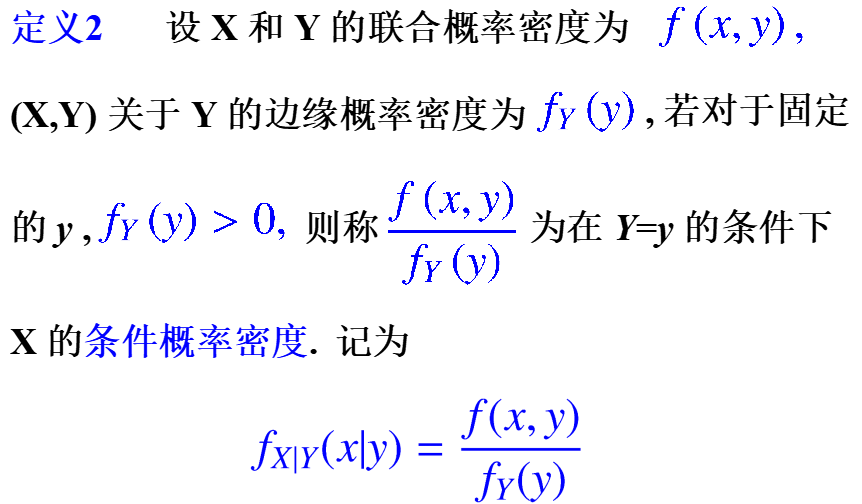

定义1:对于连续型随机变量(X, Y),设它的概率密度为f(x, y),由于

$$

F_{X}(x)=F(x, \infty)=\int_{-\infty}^{x}\left[\int_{-\infty}^{\infty} f(x, y) \mathrm{d} y\right] \mathrm{d} x

$$

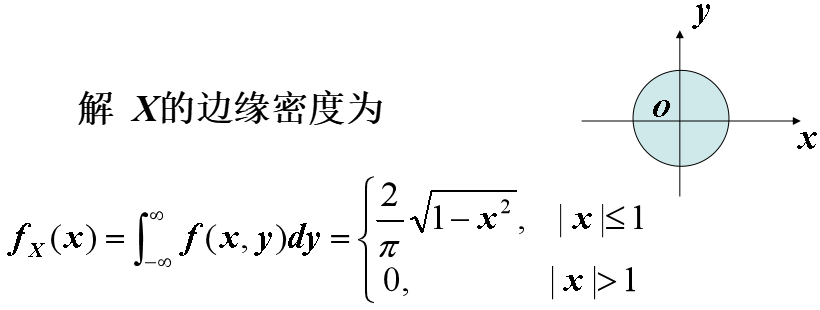

则$f_{X}(x)=\int_{-\infty}^{\infty} f(x, y) \mathrm{d} y$。 称为随机变量(X, Y)关于X的边缘概率密度。

Y 的边缘概率密度:$f_{Y}(y)=\int_{-\infty}^{+\infty} f(x, y) \mathrm{d} x$

3 条件分布

3.1 离散型随机变量的条件分布

定义1 设 ( X, Y ) 是二维离散型随机变量,对于固定的 j,若 P{Y = yj } > 0,则称

$$

\boldsymbol{P}\left{\mathbf{X}=\boldsymbol{x}{i} \mid Y=y{j}\right}=\frac{P\left{X=x_{i}, Y=y_{j}\right}}{P\left{Y=y_{j}\right}}=\frac{p_{i j}}{p_{\bullet j}} \quad i=\mathbf{1 , 2}, \ldots

$$

为在Y = yj 条件下随机变量X的条件分布律。

类似地,在X=xi的条件下随机变量Y的条件分布律为:

$$

P\left{Y=y_{j} \mid X=x_{i}\right}=\frac{P\left{X=x_{i}, Y=y_{j}\right}}{P\left{X=x_{i}\right}}=\frac{p_{i j}}{p_{i \bullet}}

$$

3.2 连续型随机变量的条件分布

$$

P{X \leq x \mid Y=y}=F_{X \mid Y}(x \mid y)=\int_{-\infty}^{x} \frac{f(x, y)}{f_{Y}(y)} d x

$$

为在Y=y的条件下, X的条件分布函数,类似地,可以定义:

$$

f_{Y \mid X}(y \mid x)=\frac{f(x, y)}{f_{X}(x)} \quad F_{Y \mid X}(y \mid x)=\int_{-\infty}^{y} \frac{f(x, y)}{f_{X}(x)} d y

$$

例3 设(X,Y)服从单位圆上的均匀分布,概率密度为$f(x, y)=\left{\begin{array}{cc}\frac{1}{\pi}, & x^{2}+y^{2} \leq 1 \ 0, & \text { 其它 }\end{array}\right.$,求$f_{Y \mid X}(y \mid x)$

3.2.1 二维均匀分布

设G是平面上的有界区域,其面积为A. 若二维随机变量( X, Y)具有概率密度

$$

f(x, y)=\left{\begin{array}{cc}\frac{1}{\boldsymbol{A}}, & (\boldsymbol{x}, \boldsymbol{y}) \in \boldsymbol{G} \ 0, & \text { 其它 }\end{array}\right.

$$

则称(X,Y)在G上服从均匀分布。

向平面上有界区域G上任投一质点,若质点落在G内任一小区域B的概率与小区域的面积成正比,而与B的形状及位置无关, 则质点的坐标 (X,Y)在G上服从均匀分布.

4 相互独立的随机变量

4.1 随机变量相互独立的定义

定义1:设 X,Y是两个随机变量,若对任意的x, y, 有$P{X \leq x, Y \leq y}=P{X \leq x} P{Y \leq y}$,则称 X 和 Y 相互独立。

用分布函数表示,设 X,Y是两个随机变量,若对任意的x, y, 有$F(x, y)=F_{X}(x) F_{Y}(y)$,则称X和Y相互独立。

4.1.1 结论

(1)若 (X,Y)是连续型机变量,则上述独立性的定义等价于,对任意的 x, y, 有$f(x, y)=f_{X}(x) f_{Y}(y)$,几乎处处成立,则称 X 和 Y 相互独立 .

这里“几乎处处成立”的含义是:在平面上除去面积为 0 的集合外,处处成立.

(2)若 (X,Y)是离散型机变量,则上述独立性的定义等价于,对(X,Y)的所有可能取值(xi, yj),有

$$

P\left{X=x_{i}, Y=y_{j}\right}=P\left{X=x_{i}\right} P\left{Y=y_{j}\right}

$$

则称 X 和Y 相互独立.

(3)X和Y相互独立,则f(x)和g(y)也相互独立。

5 两个随机变量的函数的分布

5.1 Z=X+Y的分布

5.1.1 离散型

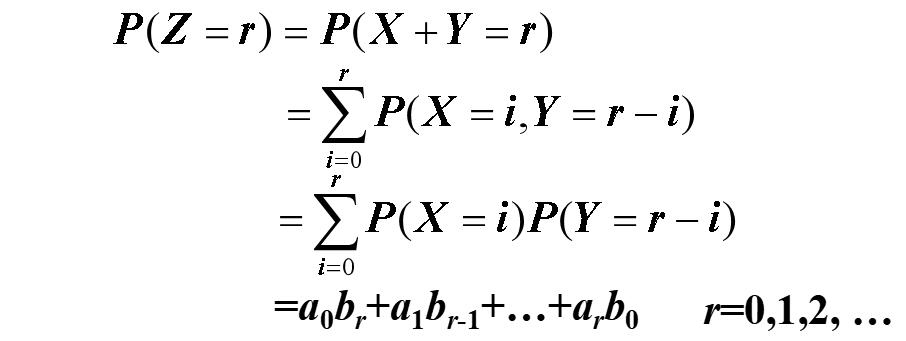

若 X、Y 独立,P(X=k)=ak, P(Y=k)=bk, k=0,1,2,…, 则Z=X+Y 的分布律为

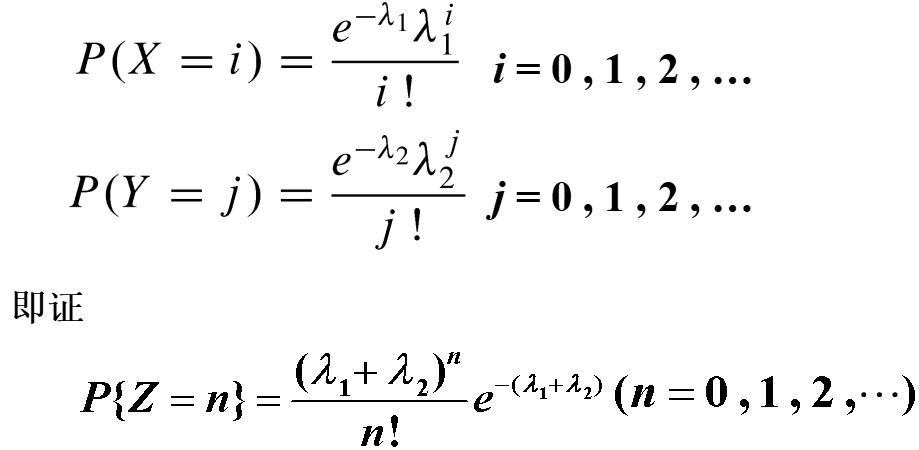

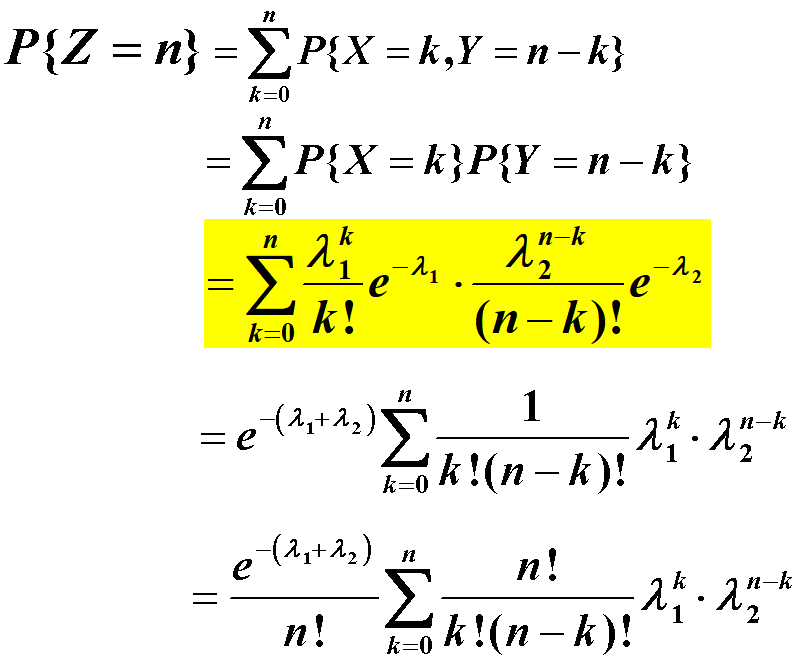

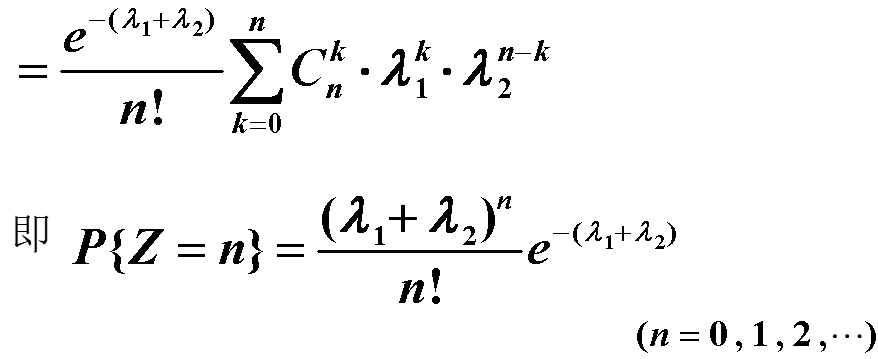

$例1 若 \boldsymbol{X} 和 \boldsymbol{Y} 相互独立, 它们分别服从参数为 \lambda_{1}, \lambda_{2}的泊松分布, 则 Z=X+Y 服从参数为 \lambda_{1}+\lambda_{2} 的泊松分布.$

5.1.2 连续型

设X和Y的联合密度为 f (x, y), 则 Z=X+Y 的概率密度函数为

$$

\begin{aligned} f_{Z}(z)=f_{X+Y}(z) & =\int_{-\infty}^{\infty} f(z-y, y) d y \ & =\int_{-\infty}^{\infty} f(x, z-x) d x\end{aligned}

$$

以上两式即是两个随机变量和的概率密度的一般公式.

特别地,当 X 和 Y 独立,设 (X,Y) 关于 X, Y 的边缘密度分别为 fX(x) , fY(y) , 则:

$$

\left{\begin{array}{l}f_{Z}(z)=\int_{-\infty}^{\infty} f_{X}(z-y) f_{Y}(y) \mathrm{d} y \ f_{Z}(z)=\int_{-\infty}^{\infty} f_{X}(x) f_{Y}(z-x) \mathrm{d} x\end{array}\right.

$$

$上式称为 f_{X}, f_{Y} 卷积公式, 记为 f_{X} * f_{Y}$。

有限个独立正态变量的线性组合仍然服从正态分布, 即$若 X_{i} \sim N\left(\mu_{i}, \sigma_{i}^{2}\right), i=1,2, \cdots, n 相互独立, 则$

$$

\sum_{i=1}^{n} k_{i} X_{i} \sim N\left(\sum_{i=1}^{n} k_{i} \mu_{i}, \sum_{i=1}^{n} k_{i}^{2} \sigma_{i}^{2}\right)

$$

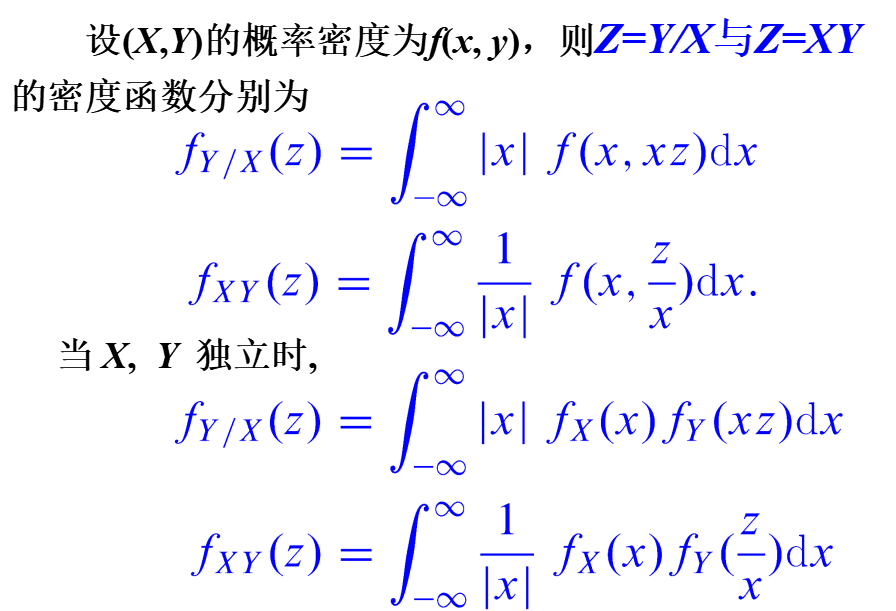

5.2 Z=Y/X, Z=XY的分布

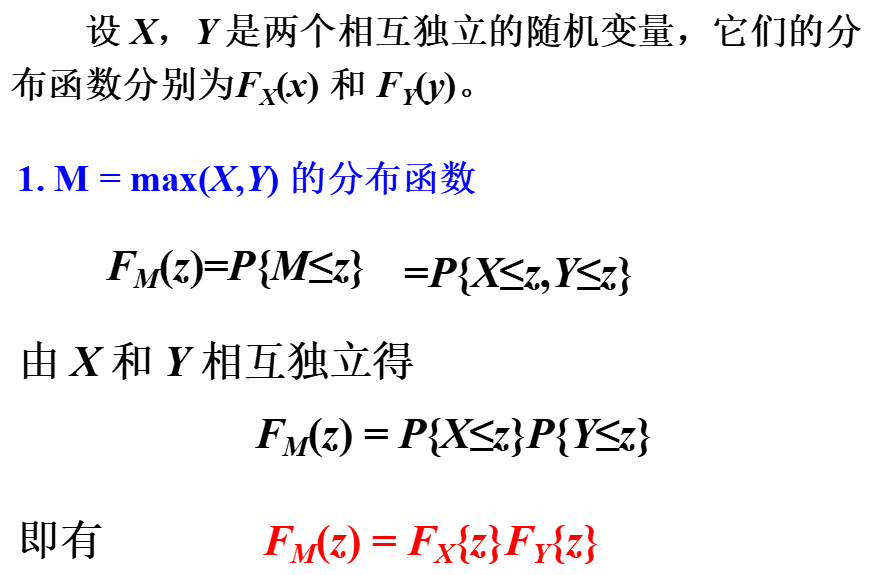

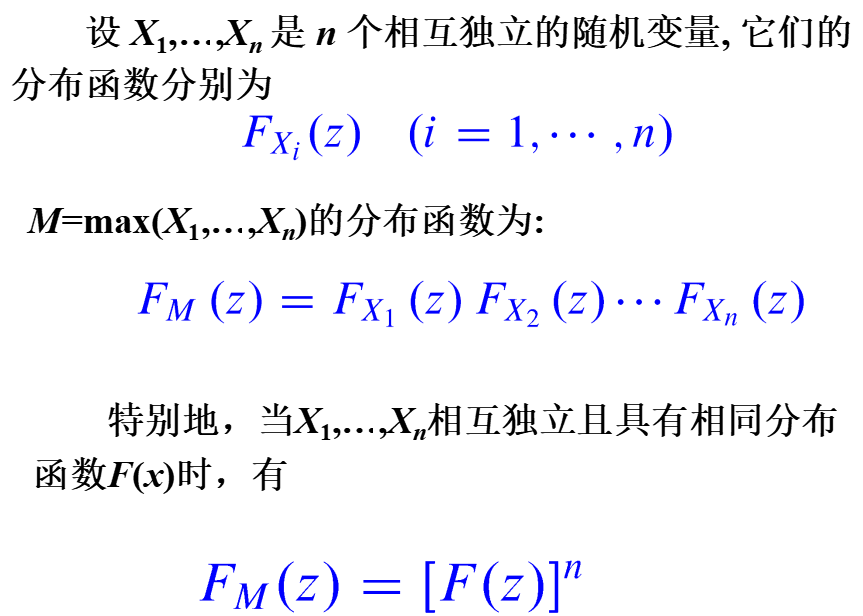

5.3 M=max(X,Y)的分布

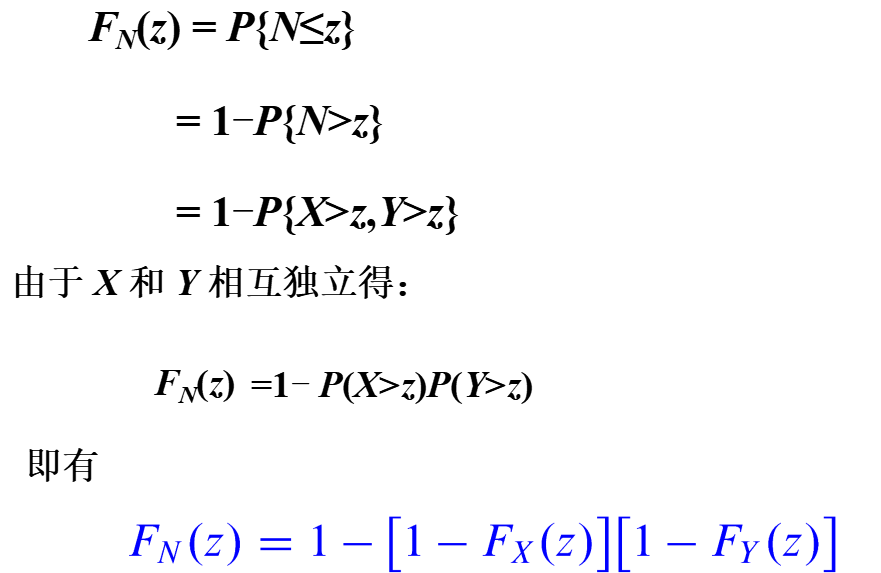

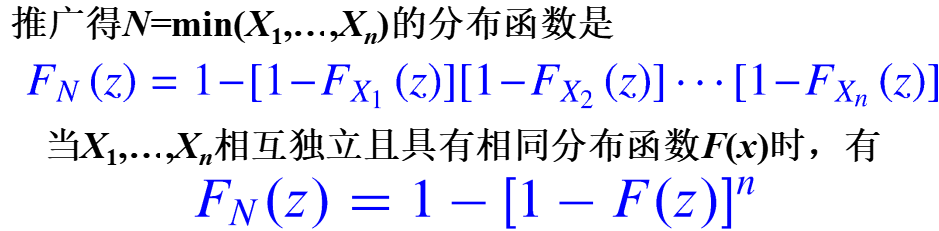

5.4 N=min(X,Y) 的分布

6 本章总结

二维随机变量的分布、分布律、概率密度;

边缘分布(离散型、连续型);

条件分布(离散型、连续型);

两个随机变量相互独立得出的4个公式;

两个随机变量的函数的分布(5种函数);

微信

微信 支付宝

支付宝